摘要:记者 | 袁颖琪编辑 | 陈菲遐海天味业(603288.SH)披露了史上最差三季报。这家调味品龙头公司前三季度营业收入190.94亿元,同比增长6.11%;净利润46.67亿元,同比微降0.86%。在投资者预期海天味业最坏时刻已经过去之时,...

记者 | 袁颖琪

编辑 | 陈菲遐

海天味业(603288.SH)披露了史上最差三季报。这家调味品龙头公司前三季度营业收入190.94亿元,同比增长6.11%;净利润46.67亿元,同比微降0.86%。

在投资者预期海天味业最坏时刻已经过去之时,这样一份三季报无疑是“一盆冷水”。截至10月28日收盘,海天味业股价跌至61.7元/股,市值2859亿元,创两年来新低。

是什么原因造成海天味业三季报低于预期?这份三季报又暴露了海天味业哪些问题?

从单季度数据看,海天味业的业绩正在加速下滑。第三季度,海天味业营收55.62亿元,同比减少1.77%;归母净利润为12.74亿元,同比下滑5.99%。这是今年来公司首次出现营收和净利双降。此前的第二季度,公司营业收入和归母净利润都出现两位数增长,让给投资者有了公司业绩已经触底的错觉。

海天味业业绩反弹触礁,主要原因是产品“卖不动了”,三季度营业收入同比下滑。其次,海天味业三季度的销售费用和管理费用占比也有所增加,更加挤压了盈利空间。从财务数据来看,公司第三季度的毛利率为35.29%,比上季度上升0.42个百分点;销售费用占比和管理费用占比则分别达到5.87%和2.25%,比上季度分别上升了1.19个百分点和0.63个百分点。

海天味业产品卖不动背后有着更深层次的原因,或许短期内无法解决。

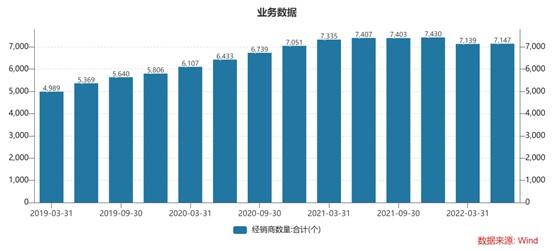

一直以来,海天味业最大优势就是庞大的经销商体系。但从今年开始,公司的经销商数量开始下降,这种情况还是首次发生。今年前三季度,海天味业经销商减少1061人,而新增经销商784人,相比去年底经销商净减少277人。从退出经销商的区域分布看,海天味业经销商减少是在全国范围,并不是集中在某些地区。

经销商数量减少的影响可能比想象中更严重。2021年,海天味业全渠道经销商都面临存货积压,经销商不得不促销处理库存。在这样艰难的情况下,公司经销商数量仍整体平稳。但历经一年去化渠道库存之后,海天味业经销商却出现大量退出。这背后原因或许并不是经销商短期资金压力,而是对公司长期盈利能力产生动摇。

其实,我国酱油消费量早已接近天花板,而且随着人们对健康饮食的倡导,酱油人均消费量很可能还会出现下滑。这一过程日本已经经历。在一个已经触及天花板的行业里,海天味业的成长性一方面来源于酱油平均售价提高,另一方面就来自于通过经销商体系不断下沉市场,占领更多市场份额。后一点,其实一直受到投资者质疑。海天味业继续拓展经销商还能有多少空间?答案也许已经出现。

海天味业三季度业绩不佳的另一个原因在于线上销售增长放缓。

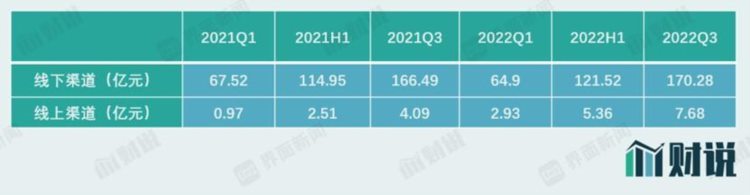

疫情以来,调味品线上和线下增长此消彼长,随着团购、新零售等新销售渠道崛起,越来越多的消费者倾向于线上购买调味品。今年前三季度,海天味业线上渠道共计实现营业收入7.68亿元,同比增长87.47%。不仅仅是海天味业,千禾味业(603027.SH)2021年线上收入增速达到47.7%,恒顺醋业(600305.SH)的线上收入增速为35%,均远远快于同期的营业总额增长。可见,疫情后调味品线上渠道成为带动收入的增长引擎。

从线上渠道的单季收入来看,海天味业线上渠道增长虽然快速但也有放缓趋势。首先,公司前三季度营收87.47%的增速,相比上半年113.3%的增速已经有所放缓。

海天味业没有抓住时下调味品线上快速增长潮流在于电商布局落后于同业。

海天味业一直重视巩固优势,发展线下渠道,对于线上渠道布局显然慢了半拍。去年一季度,公司线上渠道收入仅有0.97亿元,由于基数较小,随后几个季度,线上渠道收入呈现翻倍式增长,从单季不足1亿元增长到目前的单季2亿多元。但整体而言,海天味业线上收入仅占总收入的不足5%。即使线上快速增长,也不足以带动整体营收规模。

由于线上布局落后,海天味业真正的考验还是在于经销商是否已经达到天花板。