摘要:“我是来打酱油的”,但海天味业(603288.SH)却在A股创造了“酱油神话”。伴随近期海天味业股价大涨,截至4月1日收盘,股价为121.80元,总市值3289亿元,稳居A股20强第16位。在A股市值前20强榜单上,大多都是银行、保险、石油...

“我是来打酱油的”,但海天味业(603288.SH)却在A股创造了“酱油神话”。伴随近期海天味业股价大涨,截至4月1日收盘,股价为121.80元,总市值3289亿元,稳居A股20强第16位。

在A股市值前20强榜单上,大多都是银行、保险、石油、白酒这类国企巨头,“打酱油的”海天味业夹杂在中间格外引人注目。其市值不但超过了格力电器、浦发银行、海康威视等优质白马股,还碾压了万科、上汽集团、中国神华这些巨头,它们都抵不过“一瓶酱油”。

海天味业生产线 图据官网

“打了瓶酱油”,年赚53.5亿

海天味业近期股价持续大涨,或与公司发布的2019年优秀财报有关——全年实现营收197.97亿元,同比增长16.22%;净利润53.53亿元,同比增长22.64%。这已经是公司连续3年净利润增速超过20%。此外公司继续高分红,拟每10股转增2股并派现10.8元。

作为大众消费品,以米面粮油等为代表的必选消费品,具有高频次、刚需性特性,受外界影响程度相对较小,调味品行业也一直保持较高的行业增速。而海天味业作为行业龙头,也在不断扩大领先优势。

红星资本局查阅海天味业年报发现,从毛利率看,2019年毛利率达到了45.44%,对比同行业做高端酱油的千禾味业(603027.SH)毛利率45.74%,两者旗鼓相当,但海天味业的规模优势更明显。

分产品看,海天味业酱油、蚝油、调味酱作为公司“三驾马车”,近年来营收、利润均持续提升。核心产品“酱油”继2018年突破100亿元之后,2019年又卖出了116.29亿元,同比增长13.6%。公司的“蚝油”也实现营收34.9亿元,同比增长22.21%,增幅明显;“酱料”实现营收22.9亿元,增长9.52%。

疫情带来影响,“总体可控”

疫情发生以来,全国的餐饮行业普遍遭受了重创,而调味品与餐饮行业紧密相关,海天味业又受到什么影响呢?

光大证券预计,此次疫情将减少调味品企业大约235亿元左右的收入。东北证券认为,目前调味品企业餐饮渠道的订单普遍受到1个月左右的影响。调味品企业一季度目标达成率存在较大难度。天风证券也认为,疫情期间对海天味业餐饮端销量将有所影响,但家庭端消费不受影响。

事实上,海天味业流通及餐饮端占比大概5至6成,疫情无疑会带来冲击。海天味业也承认,由于流通及餐饮端占比较高,疫情期间受到了较大的影响,“但总体影响在可控范围内”。

公司表示,疫情期间,无论是生产供给端,还是销售端,海天味业都积极采取了措施。抓复工复产,保证市场供货不受影响;出台了较多帮助经销商、销售端系列有针对性的营销政策,抢占市场机会。

与此同时,海天味业表示,将继续加大生产基地的产能改造,其中高明海天年产能增加40万吨、江苏海天年产能增加20万吨。产能配套适度先行,为市场的稳定发展提供了保障。

此外,海天味业表示,由于2020年外部环境变化较大,不具备提价的条件,公司没有提价计划。

对于2020年的目标,海天味业并没有打折扣,提出了全年营收目标227.8亿元、利润目标63.2亿元,仍然保持了较高的增幅。

海天味业市值

超过房产龙头万科、家电龙头格力

随着海天味业股价不断创新高,这瓶市值3200亿元的酱油,也引起市值被高估的怀疑。而且50倍以上的市盈率,也超过了茅台一倍不止。在如此不佳的市场环境下,为何海天味业会有这么高的估值?是否泡沫已经足够大?

海天酱油产销量连续23年稳居全国第一,它不仅是中国调味品龙头,从市值看也已经是行业内的全球第一。如果对比国际调味品巨头,目前美股上市的卡夫亨氏市值302亿美元,味好美市值175亿美元,均远低于海天味业约合465亿美元的市值。

但以营收、净利润比较,海天味业又远远落后国际巨头。如卡夫亨氏2019年营收249.77亿美元,净利润19.35亿美元,均数倍于海天味业。对比国际调味品同业,海天味业估值无疑高出太多。

海天酱油

同行业比较已经让人吃惊,如果跨行业来比较,则更是让人目瞪口呆:海天味业市值已经超过了房地产龙头万科、家电龙头格力!然而从几家的年报对比来看,海天味业无论是营收、净利润,均无法和万科、格力相提并论。

2019年万科实现营收3679亿元,是海天味业的18倍;万科实现净利润389亿元,是海天味业的7倍多。

格力电器还未披露2019年财报,但2019年三季报已经实现营收1550亿元,实现净利润221亿元。预计全年营收超过2000亿元、净利润超过2018年的262亿元。两相对比,海天味业的差距也相当大。

即使在食品饮料板块,高居榜首的海天味业市值,也比伊利股份和双汇发展两大龙头加在一起还高。

除了海天味业外,调味品行业“老二”中炬高新(600872.SH)也保持了高速增长。2019年实现营收46.75亿元,同比增长12.2%;实现净利润7.18亿元,同比增长18.19%。

中炬高新拥有市场熟知的“美味鲜”和“厨邦”品牌,产品包括了酱油、酱料、鸡精、食用油等。不过目前中炬高新市值370亿元,仅相当于海天味业的1/9。

酱油市场已到天花板

海天味业高估值或面临挑战

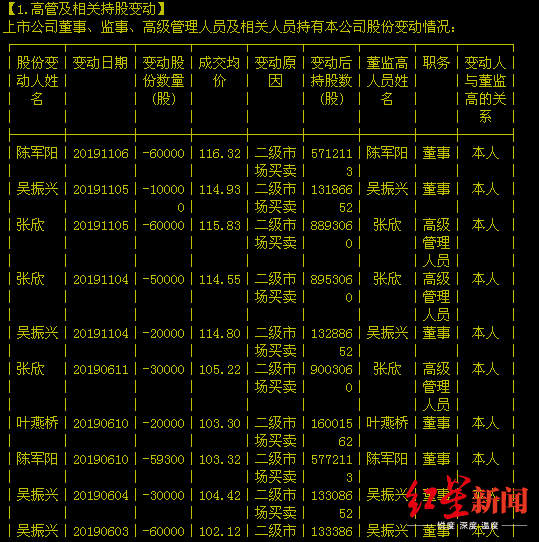

伴随海天味业股价上涨,红星资本局发现,海天味业的高管却在一路减持公司股票。从2019年5月至11月,公司部分董监高人员吴振兴、陈军阳、叶燕桥、陈伯林等人竞相减持,合计套现超过1亿元。

在减持中,公司监事陈伯林于2019年5月17日连续卖出海天味业股票,成交12.3万股,成交金额1178.47万元。同时又因“家属误操作”买入股票2000股,成交金额19万元。结果构成短线交易,违反了证券法的相关规定,还被广东证监局出具警示函。

海天味业高管一路减持

值得一提的是,在海天味业市值远超国际同行巨头,以及超过万科、格力的背后,有一个重要因素:多家研究机构的报告中,海天味业的“想象空间”还非常之大。

红星资本局查阅后发现,多家研报均强调,海天味业作为行业龙头,目前的市场份额也才6%左右。对比日本,调味料行业龙头龟甲万占据了日本高达30%的市场份额。如果按这样的市场份额计算,海天味业的“想象空间”确实不小。

调味品行业历来行业分散、竞争激烈,甚至有作坊式生产的特点。虽然近年行业集中度有所提升,但总体上仍然不高。

同时,海天味业的主营产品也大多集中在中低端,这也是竞争最激烈的市场。虽然公司也推出了少量高端产品,但目前看来还不太顺利。

此外,从调味品行业来看,在经历多年高速成长后,目前增速已经放缓。据国家统计局数据,2003-2013年行业复合增速达20%,但2013-2018年复合增速下降为8%。

单就酱油这个细分行业而言,酱油市场也已经趋于饱和。2018年全国酱油行业产量约1050万吨,同比增速下降为4.3%。前瞻产业研究院的统计数据显示,从调味品使用渗透率看,各大品类中,酱油的渗透率最高,已经高达99%。

这也意味着,酱油行业几乎已经顶到了市场的天花板,未来行业增长空间可能有限。眼下海天味业市值却已经超过3200亿元,高估值或面临一定挑战。

红星新闻记者 李伟铭

编辑 白兆鹏

(欢迎关注“红星资本局”微信公众号。“红星资本局”专注资本市场,聚焦上市公司)

(红星新闻V6.8全新上线,欢迎下载)