摘要:图片来源@视觉中国钛媒体注:本文来自于微信公众号亿欧网(ID:i-yiou),作者丨郭海惟,编辑丨顾彦,钛媒体经授权发布。“消费股已经涨疯了,完全理解不了。”王想是一名25年股龄的老股民,却没有跟上这波消费股的红利。这种抱怨并不是毫无依据的...

图片来源@视觉中国

钛媒体注:本文来自于微信公众号亿欧网(ID:i-yiou),作者丨郭海惟,编辑丨顾彦,钛媒体经授权发布。

“消费股已经涨疯了,完全理解不了。”王想是一名25年股龄的老股民,却没有跟上这波消费股的红利。

这种抱怨并不是毫无依据的,目前在二级市场,大型消费品企业往往都伴随着极高的估值水平。60倍PE的茅台和五粮液、100倍的海天味业和金龙鱼、130倍的农夫山泉和220倍的泡泡玛特相继登场,一浪高过一浪地刷新资本对于消费品的热情。

其中,海天味业作为调味品类的绝对龙头企业,市值在2019年、2020年分别超过万科、中国石化,跻身A股上市公司市值排行榜15强,其中在上交所排名前10。

这种资本热度与实际业务之间形成鲜明反差。

海天味业在过去48个月中,业务同比增长了70%,但市值涨幅却高达827%,相差超过10倍。某快消品从业者陈刚向亿欧表示,资本的热情与自己并没有太大关系,更不觉得职业发展和待遇收入上可以和万科等企业的同级别人员对比。

作为近十年来业务增长率从未超过20%的传统食品企业,海天味业为何能获得如此高的资本定价?

尽管业务增速不算高,且估值定价存在争议,但是市场对于“海天具有稳定的增长潜力”这一论调存在极高的共识。

同样的市场展望空间,资本市场会给确定性强的企业更激进的估值,让其市值最大程度上接近未来的现金流水平。以茅台为例,其2019年以来的增速同样在10%-20%区间,但市场热情极高。

海天味业的确定性,来自于酱油行业的特殊属性对头部企业的长期利好。

作为穿越无数经济周期的刚需消费品,酱油被称为“中餐的灵魂”,不仅产业稳定,还拥有较强的味蕾忠诚度。尤其在餐饮渠道,作为成本占比不高的佐料,餐饮店往往不会冒着挑战客人味蕾惯性的风险,去变更酱油等重要的调味品。

在黑天鹅频发的当下,酱油产业由此拥有了非常珍贵的资产属性,自然会成为部分资金的避风港。中长期来看,随着餐饮快速复苏和家庭消费升级大趋势愈发明显,酱油行业正迎来一个量价齐升的行业红利期,整个调味品行业的估值都在创造新高。

海天味业,无疑是酱油领域的绝对领导者。

海天味业拥有百年品牌,规模化和渠道下沉都早于同行。加之李锦记、中炬高新等主要竞争对手,都选择了直销、地产等多元化的发展道路,这让海天味业得以在渠道下沉上做得更加顺利。

5000家经销商(截至2019年末)的高效经销商网络,让海天味业成为国内少有做到精细化覆盖的消费品品牌。“海天味业销售团队在调味品行业中算比较强势的,这是行业的共识。”陈刚说。

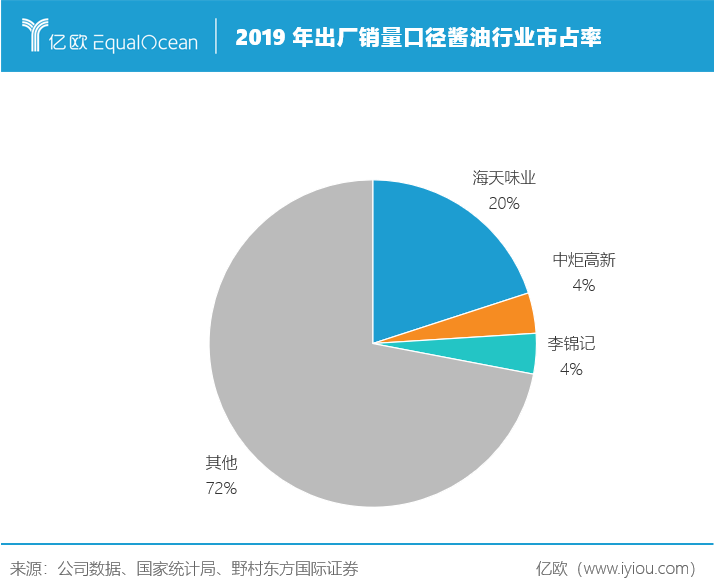

野村证券报告显示,目前海天酱油销量市占率为20%,是第二名的5倍,更多市场份额被地方中小型企业占据。长期来看,消费端对价格和口味会更加敏感,大企业在成本、资金、技术、品牌等优势明显,海天酱油的市占率有望进一步提高。

国海证券认为,行业集中度提高会是长期趋势,中国CR3集中度逐步会从现有的21%,向日本的48%看齐。

近期,由于大豆价格上涨预期不断增强,多家券商公司认为海天味业会在新年迎来价格调整。海天味业却意外地宣布没有调价计划,这被一些行业人士认为是要巩固市场阵地,加速行业整合的信号。

产品和渠道属性带来的天然护城河、量价齐升的升级趋势、行业集中化,这些利好都直接指向头部玩家海天味业。在威胁性的外部竞争对手出现之前,行业龙头的增长是一件确定性极高的事情。

再加上海天味业本身有多元化的发展趋势,资本市场自然有动力“透支”对未来的预期,给予更高水平的估值。

“消费品生意模式有黏性且够长久、ROE高,且行业空间巨大、容易催生龙头。中国作为人口大国,背后必然有孕育巨头的潜力。”广发证券食品饮料行业首席分析师王永锋曾公开表示。

在他看来,目前消费品整体高估值的情况与全球低利率环境相关,利率与估值呈现互为导数的关系,优秀的标的必然在利率低的时候呈现价格高企的状态。“除非全球利率升到3个点或者4个点,那估值可能就会下来。”

以美国10年期国债收益率为例,已经从2018年10月3%下滑到了1%,汇丰预计未来两年收益率将长期低于1%。中美两国M2(广义货币)增速分别从2019年底的8.7%、6.7%,提升到了2020年11月的10.7%、25.14%。

王想对此表示认同,注册制和房地产价格等原因,使得稳健回报的投资标的越来越稀缺。低利率的背后实际上也是钱太多,且不知道往哪里去。在这种情况下,当资金遇到确定性强的好标的,那自然会涌入。

这种趋势,也可一定程度在海天味业的数据中找到对应。

海天味业2020年三季报数据显示,陆股通“北上资金”持股比例为6.38%,为第三大股东。如果剔除掉一致行动人和大股东合计72.23%的持股,海外资金在实际剩余流通盘的比重达22%。

截至发稿时,海天味业静态和动态市盈率分别为129.69倍和114.01倍。

财经评论员叶檀对此发出警示,目前海天味业的估值已经远高于历史平均水平。“海天味业历史平均是44.8,2015年牛市顶峰时是47.3。”

王想也表示:“如果按照每年20%的利润成长速度,海天目前的价格相当于未来18年的利润总和。要一家企业18年复利20%,不确定性太多,不太现实。”

据说海天味业的大楼里曾有一个标语:“找回一个月。”

因为海天味业原定2020年收入增长15%,但一季度增长只有7%,因此要捍卫全年目标,就必须与时间赛跑。

业绩不只体现公司的成长,还是资本市场想象力的支撑。一旦业绩失速,那么此前建立起来的一系列估值逻辑就会面临根本性的挑战。

尽管海天味业目前占据行业头把交椅,拥有确定性的增长前景,但未来能够在多大程度上把握住市场的机遇,依然存在很多挑战。

其一,行业整体增速稳定但有限。

野村证券报告显示,酱油行业整体增速在经历10-14年高增长后,已经连续5年时间增速低于10%。

受限于行业发展的速度,以及海天味业市占率已达较高水平,未来想要在酱油领域实现爆发性增长较难。海天味业若要保持业绩高增长,除了进一步提高市场集中度之外,也要考虑从多元化角度推进业务发展。

其二,产品结构与行业未来方向不匹配。

海天味业在下沉市场表现优秀的一大原因,是其中低端产品占比较高。但无论从原材料价格,还是消费趋势来看,中高端酱油都更具市场前景。

对比中高端市场业务占比更大的李锦记和中炬高新,海天酱油平均每吨价格大约只有其一半左右。野村证券报告显示,海天销量市占率为20%,但如果转换为零售口径市占率就会下降至7.3%。

陈刚表示,海天味业在渠道端的优势更为凸显,但消费者对千禾、李锦记、厨邦等品牌已经形成不错的市场认知,如果将视角放在中高端价格带上,海天味业并没有足够的统治力,整体优势并不明显。

在京东商城可以看到,千禾味业爆款零添加酱油定位38.6元/L,评价数超65万,同价格带的海天金标老字号的评价仅有22万。

其三,渠道巨头下场抢食,行业可能面临混战。

在调味品市场中,益海嘉里(金龙鱼母公司)、山东鲁花、中粮集团等也都先后推出自己品牌的酱油。其中益海嘉里的“丸庄酱油”最受市场关注,该项目2017年启动,于2019年12月正式上市,定位高端台湾酱油品牌。

陈刚认为,台湾酱油在大陆拥有一定的知名度,以此为切入点是一个不错的差异化打法。益海嘉里本身拥有很强势的渠道力量,如果在集团层面强攻酱油品类,可能会对行业产生比较大的冲击,“但要取决于益海嘉里的战略决心”。

酱油作为国内第一大调味品单品,市场规模大、消费频次高,实属调味品中的战略高地。外面的玩家想进来,里面的玩家则考虑如何扩张。

目前,海天通过收购和品类扩张,在芝麻油、醋、调味酱、料酒、复合调味料等多个领域发力,尤其食醋领域动作频频,被认为是其下一个重点品类。在品类覆盖上,已经与益海嘉里高度重合。

随着调味品巨头纷纷跨赛道布局新业务,目前相对稳定的市场格局可能会迎来变化。

其四,“Z世代”主导市场变化,复合调味品后来居上。

2020年上半年的疫情,让许多年轻人也开始在家做饭。Z世代对调味品产品和渠道的偏好,和目前市场结构呈现一定的差异化。

在产品选择上,年轻人倾向于味道好、做饭体验更佳的产品,对于价格的敏感度更低。在渠道上,年轻人处在厨艺探索阶段,常通过小红书、B站等内容平台,或下厨房等移动App学习做菜,线上营销做得好的品牌更易攻占年轻人心智。

消费者需求的变化,使得预制菜、复合调味品成为行业中的“黑马”,传统以酱油为主要提鲜材料的家庭烹饪时代正在面临挑战。

青桐资本投资总监何颖向亿欧表示,家庭规模缩小、个性化提升、宅经济影响、外卖快速增长及餐饮连锁化等因素叠加,复合调味品增速几乎是行业整体的两倍。

海天味业在复合调味品领域有一些尝试,但并没有什么水花。在海天京东旗舰店中,火锅底料累计获得8.8万个评价,不及海底捞爆款评论量的零头。

作为一家传统快消企业,海天味业亟需营销渠道变革和品牌年轻化升级。

其五,大宗商品价格变化。

酱油的主要原料是大豆,对国际市场的依赖程度较高。2021年全球消费需求的回暖,叠加各国政府的刺激型货币政策,大宗商品价格可能面临一轮上涨。

此外,美国是全球最重要的大豆产地之一。中美关系的潜在不确定性,可能会对原料采购价格产生影响,进而影响公司利润水平。

目前,海天味业依然是一家主营酱油、蚝油和调味酱的公司,尽管拥有可期的发展空间,但离真正多元业务的调味品巨头还有相当大的距离,也必将面临消费品市场快速变化的挑战。

无论是调味品行业的特性,还是海天味业本身的企业历史,都不支持其拥有科技/互联网企业的爆发式增长潜能,目前100倍以上的估值确实偏高。

但也不能就此认为其估值泡沫必定破灭,利率、市场情绪、资金结构等诸多因素都在影响股价高低。随着业绩的发展和二级市场价格的调整,如果海天味业的估值回落到正常区间,依然具有长期看好的价值。

注:文中观点仅供参考,不构成任何投资建议,投资有风险,入市需谨慎。